周四(10f月10日)发布的通胀数据高于预期,为主张逐步降息的美联储鹰派提供了新的理由。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.we77万亿美元,MBS2.7万亿美元。

在 CPvcI 数据公布后,投资者将美联储11月份将政策利率下调25个基点的可能性提升至87%。

鲍威尔在9月30日的讲话中明确表示,美联储并不"急于"降息,而是希望采取较小幅度d的降息。他还重申,美联储官员在9月份会议上提出的共识是今年将再降息两次,每次25个基点,并表示"这并不意味着再降息50个基点"。

9 月份消费者物价指数 (CPI) 较上年同期上涨 2.4%,较8 月份 2.5% 的同比涨幅略有放缓。同比涨幅为 2021年2月以来的最低年度总体数据,高于经济学家预期的2.3%的同比涨幅。该指数环比上涨 0.2%,与8月份的涨幅持平,也高于经济学家预测的0.1%的涨幅。

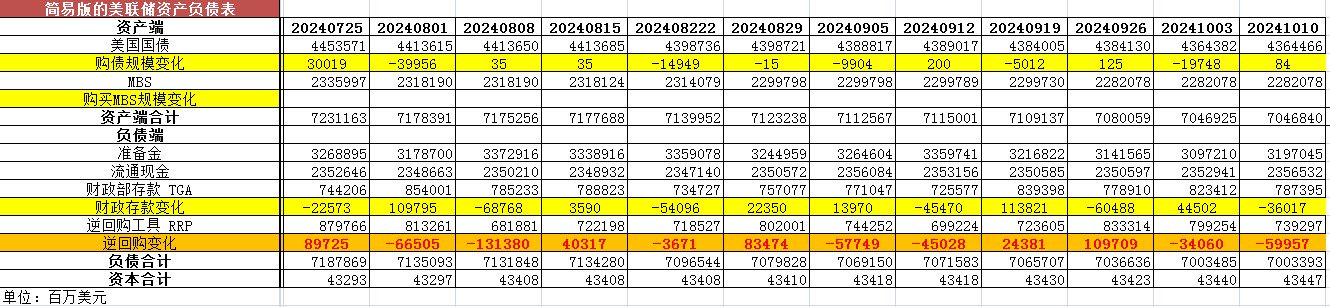

本周准备金余额达3.1970万亿美元,较上周回升。

从资产端规模来看,美联储本周减少0.85亿美元;资产负债表总规模7.0468万亿美元,较上周回落。其中,国债资产4.3644万亿美元,MBS 2.2821万亿美元。

财政存款减少360.17亿美元,财政存款账户余额7873.95亿美元。

责任编辑:郭建

这两项合计减少959.74亿美元。也就是释放流动性959.74亿美元。

编辑:王晓伟

2024年10月10日,国债资产4.3644万亿,MBS2.2821万亿。相比较2022年6月初,国债资产减少约14056亿美元,MBS的规模下降约4179亿美元。

从负债端来看,逆回购减少599.57亿美元,逆回购账户规模7392.97亿美元。

10月24日,当地时间周三,加拿大央行如期降息50个基点,将基准利率从4.25%降至3.75%,这是该行连续第四次降息,也是自2020年3月疫情初期以来借贷成本的最大降幅。央行表示,今年国内生产总值增长率预计仅为1.2%,明年应会加速至略高于2%,而通胀率预计将保持在1%至3%目标区间的中点附近。市

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2024年10月10日,资产端规模7.0468万亿美元,较2022年6月初减少18682亿美元。

综合以上,本周流动性方面释放约958.89亿美元。

转自:fx678

通胀数据回暖,加上 9 月份就业报告强于预期,可能会强化美联储利率制定委员会中鹰派人士的观点,即未来的任何降息都应是渐进的。

百度分享代码,如果开启HTTPS请参考李洋个人博客